Cum se calculează impozitul pentru un apartament în sectorul 3

0Și cum afli valoarea la care a socotit Fiscul apartamentul tău, la cât a fost evaluat de primărie.

Formula e standard și se aplică în toată țara: suprafața utilă x 1,4 (coeficient de transformare a suprafeței utile în suprafață construită) x 2677 Lei (prețul pe mp construit stabilit de stat uniform la nivel național) x coeficientul de zonă (dacă ne oprim aici ăsta e prețul evaluat de stat pentru apartamentul tău) x procentul din preț pe care l-a stabilit local primăria pentru impozitare (între 0,08 și 0,2%), conform legii nr. 227/2015 actualizată cu Ordonanța de urgență nr. 89/2025, articolul 457, alineatul 1).

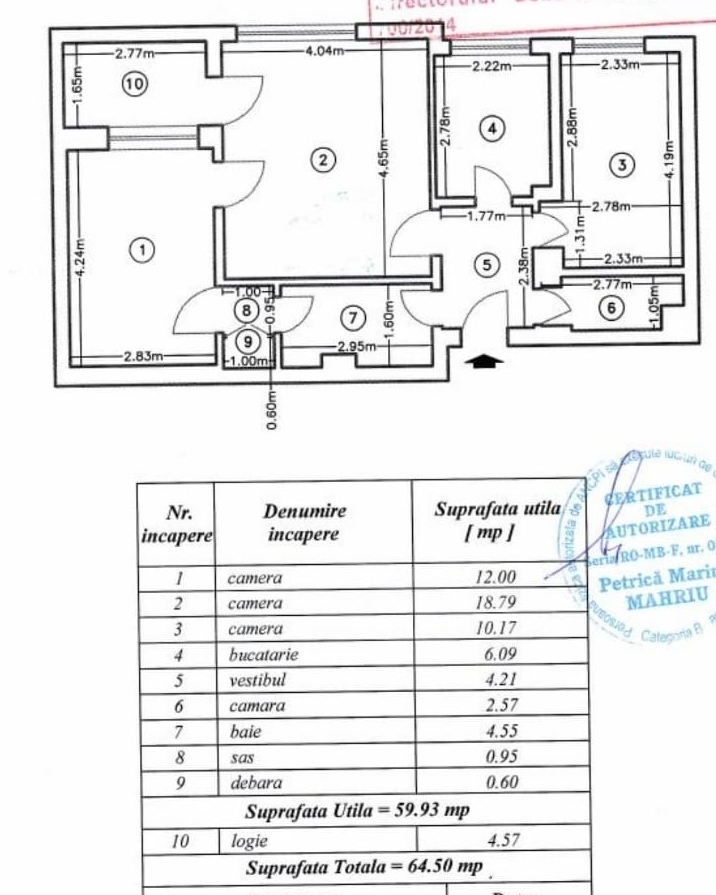

Să luăm un exemplu concret. Avem un apartament cu 3 camere în strada Postăvarul nr. 4. Din schiță/releveu, aflăm suprafața utilă – 59,93 mp.

Ca să aflăm prețul evaluat de ANAF pentru apartamentul nostru aplicând formula de mai sus trebuie să știm coeficientul de zonă. Pentru a afla zona în care ne încadrăm în sectorul 3 avem la dispoziție o listă cu zonarea fiscală Sector 3 structurată pe străzi. Mergem la poziția 554, strada Postăvarul, și aflăm că e socotit în zona B. Consultăm tabelul de mai jos din legea 227 și așa am aflat coeficientul de zonă în cazul nostru: 2,5. Rangul localității București este 0.

| Zona în cadrul localității | Rangul localității | |||||

|---|---|---|---|---|---|---|

| 0 | I | II | III | IV | V | |

| A | 2,60 | 2,50 | 2,40 | 2,30 | 1,10 | 1,05 |

| B | 2,50 | 2,40 | 2,30 | 2,20 | 1,05 | 1,00 |

| C | 2,40 | 2,30 | 2,20 | 2,10 | 1,00 | 0,95 |

| D | 2,30 | 2,20 | 2,10 | 2,00 | 0,95 | 0,90 |

Cum ziceam mai sus, dacă ne oprim aici aflăm evaluarea apartamentului. Așadar: 59,93 mpu x 1,4 x 2677 Lei x 2,5 (zona) = 561.514,135 Lei.

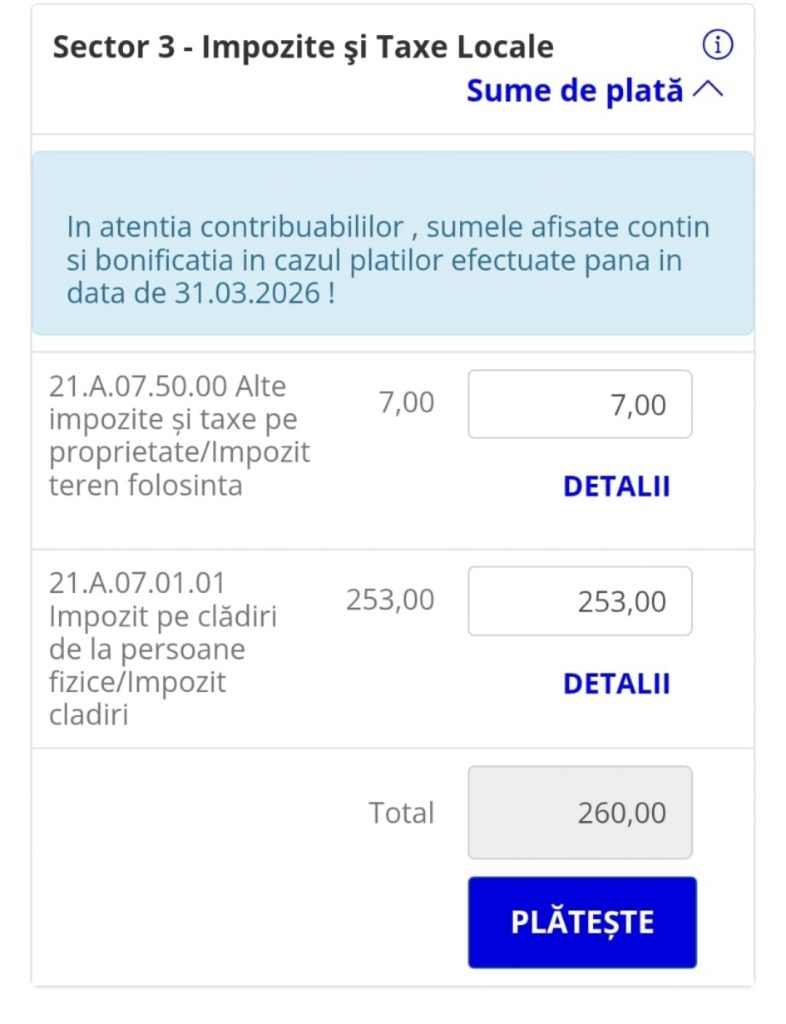

Pentru impozitul pe care îl datorăm statului, trebuie să știm ce procent din evaluarea aceasta a stabilit local primăria de sector (între 0,08 și 0,2%, cum ziceam mai sus). Am întrebat ChatGPT și am aflat că la sectorul 3 acesta este de 0,1% din preț . Facem deci înmulțirea: 561.514,135 (prețul evaluat) x 0,1% = 561,5 Lei impozit pe apartament. Și dacă scădem bonificația de 10% pentru plată până la 31 martie, ajungem la impozitul pe care îl avem acum de plătit – 505,36 Lei, împărțit pe din două pentru că sunt soț și soție, 253 de Lei de căciulă.

Am aplicat acceași formulă și la locuința mea din sectorul 3, zona C de data asta – coeficient 2,4 conform tabel de mai sus, și am ajuns la rezultatul corect.

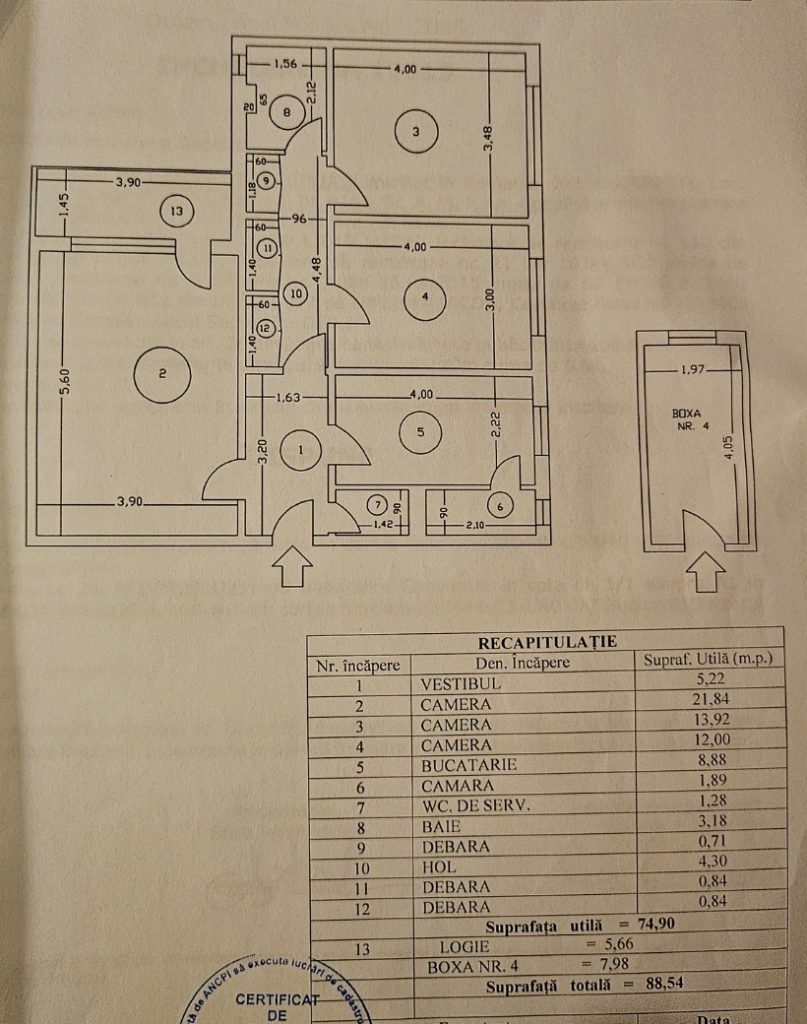

În schimb, când am socotit pentru un apartament pe care l-am vândut recent pe Aleea Fuiorului nr. 5 (zonă B) și pentru care am plătit chiar eu impozitul pe 5 ianuarie, socoteala n-a mai dat. Avem releveul mai jos.

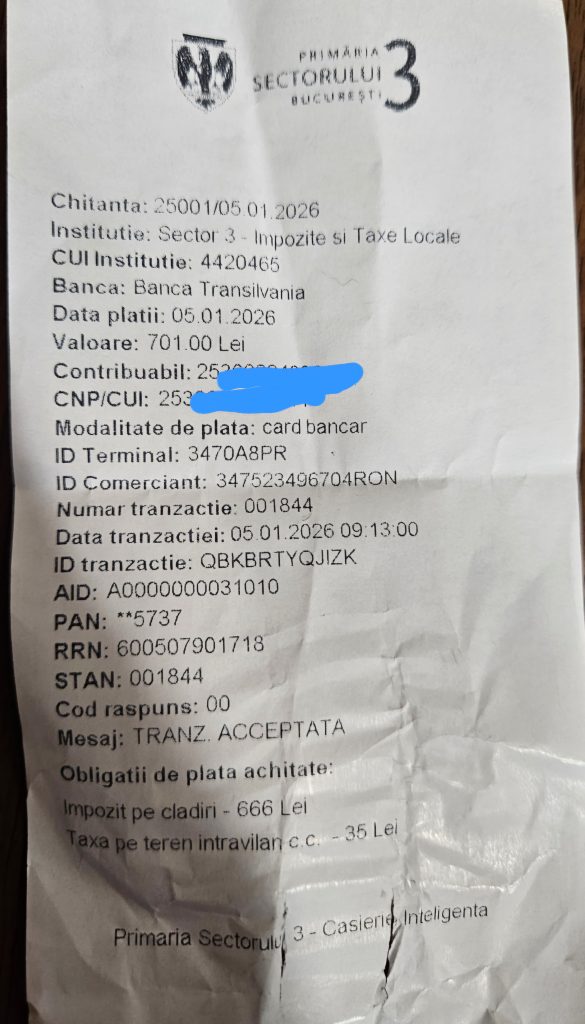

Calculul ar fi 74,9 x 1,4 x 2677 Lei x 2,5 x 0,1% = 702 Lei. Dacă scădem bonificația de 10% impozitul ar fi trebuit să fie 632 de Lei. Eu am plătit însă 666 de Lei, chitanța e mai jos (nu confundați cu suma totală care include și impozitul pe teren – spun la final cum se calculează și acesta)

De unde diferența? De la boxă, impozitul la aceasta se stabilește diferit, coform tabelului de mai jos din aceeași lege:

| Tipul clădirii | Valoarea impozabilă | |

|---|---|---|

| Cu instalații de apă, canalizare, electrice și încălzire (condiții cumulative) | Fără instalații de apă, canalizare, electrice sau încălzire | |

| A. Clădire cu cadre din beton armat sau cu pereți exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament termic și/sau chimic | 2.677 | 1.606 |

| B. Clădire cu pereții exteriori din lemn, din piatră naturală, din cărămidă nearsă, din vălătuci sau din orice alte materiale nesupuse unui tratament termic și/sau chimic | 803 | 535 |

| C. Clădire-anexă cu cadre din beton armat sau cu pereți exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament termic și/sau chimic | 535 | 469 |

| D. Clădire-anexă cu pereții exteriori din lemn, din piatră naturală, din cărămidă nearsă, din vălătuci sau din orice alte materiale nesupuse unui tratament termic și/sau chimic | 335 | 201 |

| E. În cazul contribuabilului care deține la aceeași adresă încăperi amplasate la subsol, demisol și/sau la mansardă, utilizate ca locuință, în oricare dintre tipurile de clădiri prevăzute la lit. A-D | 75% din suma care s-ar aplica clădirii | 75% din suma care s-ar aplica clădirii |

| F. În cazul contribuabilului care deține la aceeași adresă încăperi amplasate la subsol, la demisol și/sau la mansardă, utilizate în alte scopuri decât cel de locuință, în oricare dintre tipurile de clădiri prevăzute la lit. A-D | 50% din suma care s-ar aplica clădirii | 50% din suma care s-ar aplica clădirii |

Ne încadrăm la litera F, plătim deci jumătate din cât s-ar aplica clădirii. Facem calculul: 7,98 (suprafață boxă) x 1,4 x 2677 Lei x 2,5 x 0,1% = 75 de Lei. Aceasta e suma care s-ar aplica clădirii. Îi dăm deci pe din două și aflăm cât avem de plată: 38 de Lei. Așadar 702 pentru apartament plus 38 de lei pentru boxă avem impozit 740 de Lei. Scădem 10% bonificația pentru plata anticipată și am ajuns la 666 de Lei, atât cât am plătit. Fac o mică paranteză, am vândut apartamentul la 150.000 de Euro iar evaluarea Fiscului este la 145.000 de Euro (740.000 de Lei la BNR 5,1); e foarte posibil ca aceste evaluări ale statului să nu mulțumească contribuabilii – au opțiune să evalueze pe cont propriu cu evaluator autorizat.

Important: pentru apartamentele care au înscrise în Cartea Funciară suprafețele construite (de regulă cele mai noi), aplicăm formula de mai sus fără să mai înmulțim suprafața utilă cu 1,4 (coeficientul pentru aflarea suprafeței construite). Formula este: suprafața construită x 2677 Lei x coeficient de zonă (și am aflat prețul evaluat) x 0,1% (procentul pe care îl aplică Primăria Sector 3) = impozit.

Pentru teren

Pentru aflarea impozitului pe teren e o altă formulă de calcul. Înmulțim suprafața terenului, exprimată în hectare, cu sumele conform zonei din tabelul de mai jos:

| Zona din cadrul localității | Nivelurile impozitului/taxei, pe ranguri de localități – lei/ha – | |||||

|---|---|---|---|---|---|---|

| 0 | I | II | III | IV | V | |

| A | 8282 – 20706 | 6878 – 17194 | 6042 – 15106 | 5236 – 13090 | 711 – 1788 | 569 – 1422 |

| B | 6878 – 17194 | 5199 – 12998 | 4215 – 10538 | 3558 – 8894 | 569 – 1422 | 427 – 1068 |

| C | 5199 – 12998 | 3558 – 8894 | 2668 – 6670 | 1690 – 4226 | 427 – 1068 | 284 – 710 |

| D | 3558 – 8894 | 1690 – 4226 | 1410 – 3526 | 984 – 2439 | 278 – 696 | 142 – 356 |

La apartamentul din Fuiorului avem intabulați 28 mp în cotă indiviză, în folosință, din terenul aferent blocului. Avem Rang 0, zona B, iar Primăria Sector 3 a stabilit un impozit de 12,811 Lei/ha, conform ChatGPT. Calculul: 0,0028 (am împărțit 28 la 10.000 de mp cât are 1 ha) x 12.811 = 35 de Lei (vezi chitanța de mai sus). La fel am aflat impozitul și la Postăvarul care are 11 mp: 0,0011 x 12.811/ha = 14 Lei impozit, pe din două, proprietarii sunt soț și soție, câte 7 Lei. Nu se regăsește în schimb la niciunul bonificația de 10%, primăria nu a aplicat-o sau calculele sunt undeva greșite.

Așa se calculează impozitul pentru apartamente în bloc în anul 2026, e foarte posibil ca de la anul să se schimbe. Părerea mea e că va crește și mai mult deoarece, chiar și cu aceste impozite mărite, tot suntem mult sub media Uniunii Europene la încasări din această sursă – 0,75 din PIB la noi față de 1,85 medie europeană. Am spus mai multe aici.